Stell dir vor, da geht einer in den Getränkemarkt, gibt dort leere Flaschen ab und kopiert dann den Pfandbon. Auf einem Fotokopierer. Ein paar macht er das mal für alle seine Kumpel, an die er dann die Kopien verteilt. Mit diesen Pfand-Blüten gehen jetzt alle in den Getränkemarkt, um sich das Pfand von dem ursprünglich kopierten Bon mehrmals auszahlen zu lassen. Wenn auf dem also ursprünglich 2,50 € Guthaben waren, kommen wir hier auf einen Gesamtbetrag von 27,50 €. Original-Bon eingerechnet.

Was beim Flaschenpfand in Wirklichkeit aber unmöglich ist, da jeder Bong über eine eindeutige Kennzeichnung verfügt, hat beim Finanzamt über viele, lange Jahre so ähnlich funktioniert und einen gewaltigen Schaden für die Staatskasse und die Gesellschaft. Also auch für Dich und mich.

Willkommen beim Cum-Ex Skandal.

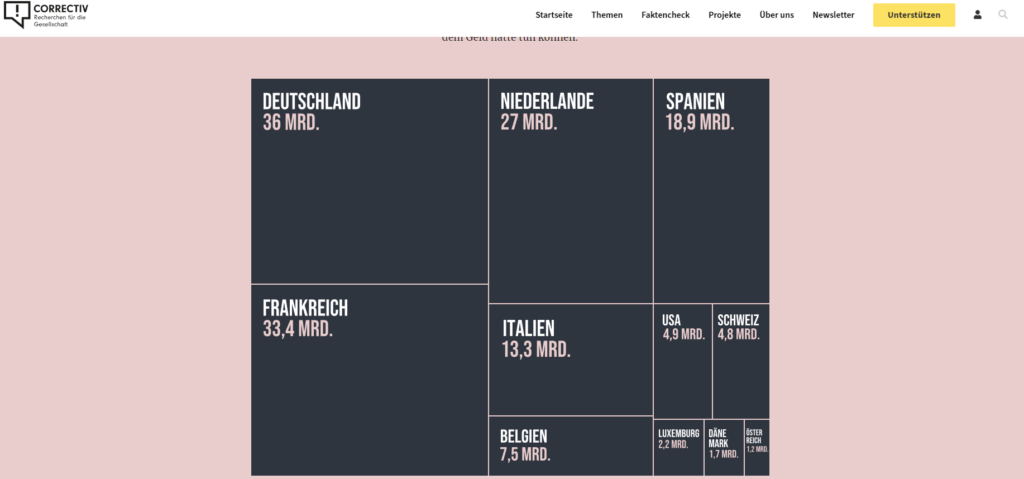

Statt mit Flaschenpfand wurde hier auf höherem Niveau gearbeitet. Mit Aktien und Kapitalertragsteuer. Das lohnt sich richtig und so gehen die Schäden auch in die Milliarden 36 Milliarden ungefähr allein in Deutschland. Quasi Betrug auf einem neuen, bis dato völlig unerreichten Level.

Wie funktioniert die Kapitalertragssteuer bei Dividenden?

Dividenden und Steuerabzug:

Wenn ein Unternehmen eine Dividende an seine Aktionäre ausschüttet, wird eine Kapitalertragssteuer von 25% (plus Solidaritätszuschlag und ggf. Kirchensteuer) auf die Dividende erhoben. Diese Steuer wird direkt vom Unternehmen einbehalten und an das Finanzamt abgeführt.

Der Aktionär erhält also die Dividende bereits abzüglich dieser Steuer.

Steuerbescheinigung:

Nach der Auszahlung der Dividende und dem Steuerabzug erhält der Aktionär eine Bescheinigung über die abgeführte Steuer. Diese Bescheinigung dient als Nachweis für das Finanzamt.

Steuererstattung:

Diese Steuerbescheinigung ermöglicht es dem Aktionär, die bereits gezahlte Kapitalertragssteuer im Rahmen seiner Einkommensteuererklärung anzugeben. Wenn der persönliche Steuersatz des Aktionärs niedriger ist als 25%, kann der Aktionär die Differenz zurückerstattet bekommen. Falls der persönliche Steuersatz über 25% liegt, erfolgt keine weitere Rückzahlung.

Wie hat der Cum-Ex-Skandal funktioniert?

Der Cum-Ex-Skandal nutzte eine Schwäche im System aus, indem er die Bescheinigungen für die gezahlte Kapitalertragssteuer verdoppelte oder vervielfachte. Hier ist ein vereinfachtes Beispiel:

Vorbereitung:

Rund um den Stichtag der Dividendenzahlung wurden Aktien zwischen verschiedenen Parteien gehandelt. Diese Transaktionen waren oft sehr schnell und komplex, um zu verschleiern, wer tatsächlich die Aktien besaß und die Dividende erhalten hatte.

Erstellung von Steuerbescheinigungen:

Durch diesen schnellen Handel konnte sowohl der ursprüngliche Besitzer der Aktie als auch der neue Besitzer eine Steuerbescheinigung erhalten. Obwohl nur eine Dividende ausgezahlt und eine Steuer abgeführt wurde, gab es plötzlich mehrere Bescheinigungen.

Antrag auf Steuererstattung:

Sowohl der ursprüngliche Besitzer als auch der neue Besitzer nutzten diese Bescheinigungen, um beim Finanzamt eine Erstattung der Kapitalertragssteuer zu beantragen.

Erstattung durch das Finanzamt:

Das Finanzamt erstattete in vielen Fällen die Steuer mehrfach, weil es nicht erkennen konnte, dass die Steuer nur einmal gezahlt worden war. Die beteiligten Akteure erhielten so mehr Geld zurück, als sie ursprünglich an Steuern gezahlt hatten.

Fazit

Das Problem lag also darin, dass das System nicht dafür ausgelegt war, den schnellen und oft komplexen Handel von Aktien rund um den Dividendenstichtag zu überwachen. Dies ermöglichte es den Akteuren, mehrfache Steuererstattungen zu erlangen, obwohl die Steuer nur einmal gezahlt worden war. Der Cum-Ex-Skandal war also ein gezielter Missbrauch von Steuerbescheinigungen und -erstattungen, der das Steuersystem ausnutzte.

Klingt unglaublich, oder? In folgendem Video findest Du weitere Infos:

Infos zur NGO finanzwende.de

Bürgerbewegung Finanzwende e. V.

Motzstraße 32 | 10777 Berlin

T: 030 208 370 810 | F: 030 208 370 829

info@finanzwende.de

Spendenkonto GLS Bank

IBAN: DE03 4306 0967 1226 5452 00

BIC: GENODEM1GLS